FOMC (1) Dual이 아닌 Single mandate

FOMC (1) Dual이 아닌 Single mandate

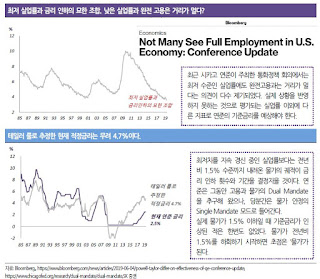

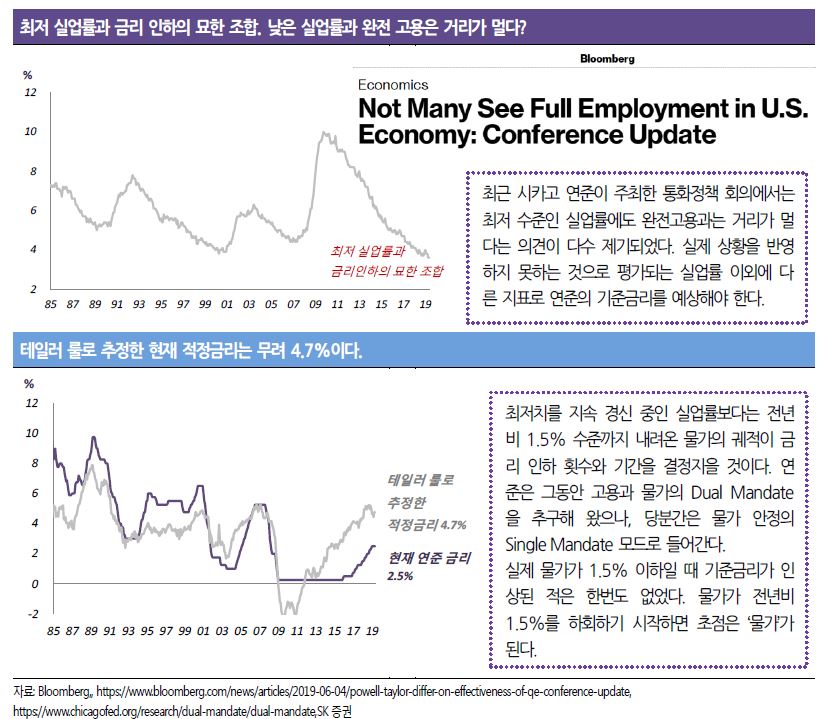

⊙ 미 연준의 기준금리 인하에 대한 기대감이 높아지고 있다. 금주 FOMC에서 7월 혹은 9월 금리 인상에 대한 시그널을 줄것이라는 예상이 대부분이다. 보호무역으로 인한 경기 둔화 가능성, 미 정치권의 금리 인하 압력 등이 금리 인하 예상의 배경이지만 숫자로 계산되는 부분은 많지 않다. 오랫동안 적정 기준금리 수준 추정에 활용되었던 테일러 룰로 계산한 적정금리는 현재 4.7% 수준, 지금 현재 연준 금리의 거의 두배에 달한다.

⊙ 무엇을 기준으로 연준의 기준금리를 전망해야 할까. 물가와 고용을 기준금리와 더해서 다시 들여다보았다.

⊙ 결론부터 말하자면 최저치를 지속 경신 중인 실업률보다는 전년비 1.5% 수준까지 내려온 물가의 궤적이 금리 인하 횟수와 기간을 결정지을 것이다. 최근 시카고 연준이 주최한 통화정책 회의에서는 최저 수준인 실업률에도 완전고용과는 거리가 멀다는 의견이 다수 제기되었다. 연준은 그동안 고용과 물가의 Dual Mandate을 추구해 왔으나, 당분간은 물가 안정의 Single Mandate 모드로 들어간다.

⊙ 실제 물가가 1.5% 이하일 때 기준금리가 인상된 적은 한번도 없었다. 고용과 물가 모두 중요하지만 물가(Core PCE Price Index)가 전년비 1.5%를 하회하기 시작하면 초점은 ‘물가’가 된다.

⊙ 미 연준의 기준금리 인하에 대한 기대감이 높아지고 있다. 금주 FOMC에서 7월 혹은 9월 금리 인상에 대한 시그널을 줄것이라는 예상이 대부분이다. 보호무역으로 인한 경기 둔화 가능성, 미 정치권의 금리 인하 압력 등이 금리 인하 예상의 배경이지만 숫자로 계산되는 부분은 많지 않다. 오랫동안 적정 기준금리 수준 추정에 활용되었던 테일러 룰로 계산한 적정금리는 현재 4.7% 수준, 지금 현재 연준 금리의 거의 두배에 달한다.

⊙ 무엇을 기준으로 연준의 기준금리를 전망해야 할까. 물가와 고용을 기준금리와 더해서 다시 들여다보았다.

⊙ 결론부터 말하자면 최저치를 지속 경신 중인 실업률보다는 전년비 1.5% 수준까지 내려온 물가의 궤적이 금리 인하 횟수와 기간을 결정지을 것이다. 최근 시카고 연준이 주최한 통화정책 회의에서는 최저 수준인 실업률에도 완전고용과는 거리가 멀다는 의견이 다수 제기되었다. 연준은 그동안 고용과 물가의 Dual Mandate을 추구해 왔으나, 당분간은 물가 안정의 Single Mandate 모드로 들어간다.

⊙ 실제 물가가 1.5% 이하일 때 기준금리가 인상된 적은 한번도 없었다. 고용과 물가 모두 중요하지만 물가(Core PCE Price Index)가 전년비 1.5%를 하회하기 시작하면 초점은 ‘물가’가 된다.

댓글

댓글 쓰기