‘트’만 나오는 자료

‘트’만 나오는 자료

⊙ ‘트’로 시작해서 ‘트’로 끝나는 자료를 다시 쓸 수 밖에 없는 상황이 되었다. 막바지에 근접했던 미-중 협상은 ‘지연’, ‘실패’, ‘극적 타결’로 선택지가 3가지로 늘어났다. 무역협상이 난항을 겪고 있음이 알려지며 중국 증시는 6% 가까운 하락을 기록했다.

⊙ 트럼프 식 협상 방법이라고 평가하는 시각도 있지만, 금융시장 입장에서는 무역협상의 가닥이 나올 때까지 지켜보는 수 밖에 없게 되었다. 다만 미국이 수입국인 데 반해 중국은 수출국이라는 점과 중국을 제외하면 글로벌 증시의 하락폭은 제한적이라는 점을 짚어볼 필요가 있다.

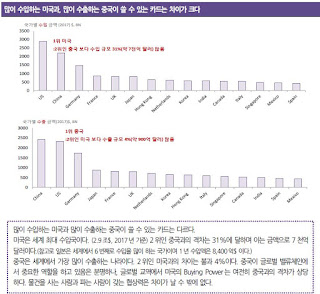

⊙ 수입국 vs. 수출국 : 많이 수입하는 미국과 많이 수출하는 중국이 쓸 수 있는 카드는 다르다. 미국은 세계 최대 수입국이다. 2위인 중국과의 격차는 31%에 달하며 금액으로는 7천억 달러이다.(참고로 일본은 세계에서 6번째로 수입을 많이 하는 국가이며 1년 수입액은 8,400억$ 이다.) 반면, 중국은 세계에서 가장 많이 수출하는 나라이다. 2위인 미국과의 차이는 불과 4%이다. 중국이 글로벌 밸류체인에서 중요한 역할을 하고 있음은 분명하나, 글로벌 교역에서 미국의 Buying Power는 여전히 중국과의 격차가 상당하다. 물건을 사는 사람과 파는 사람이 갖는 협상력은 차이가 날 수 밖에 없다.

⊙ 온도 차이 : 전일 중국 증시는 ‘폭락’했지만, 글로벌 증시는 1% 내외, 혹은 이를 하회하는 하락에 그쳤다. 미 증시 역시 장 초반 큰 하락을 상당부분 만회하며 증시를 마감했다. 어제 반응만 보면 협상 난항은 미국과 중국의 문제가 아니라, 중국만의 문제로도 해석된다. 미국은 지표 호조가 지속되는 데 반해, 중국의 경제지표는 회복세가 다소 주춤한 상황이라는 점도 함께 볼 부분이다.

⊙ 트럼프 대통령은 이번주 금요일부터 당장 관세를 25% 올리자고 주장했으며, 중국은 예정대로 금주에 협상단을 미국으로 파견하는 것으로 알려졌다. 전망하기 어렵다는 부분은 한계가 있지만 고비는 이번 주가 될 가능성이 높다.

⊙ 트럼프 대통령은 중앙은행에게는 금리 인하 압박을, 산유국에는 유가 하락 압박을 동시에 가하고 있다. 그만큼 경기 호조를 연장시키려는 의지가 강한 셈이다. 경기 위축을 불러올 수 있는 對중국 관세 인하보다는 부분 협상 타결, 혹은 협상 결과 도출 지연 가능성을 예상한다.

⊙ ‘트’로 시작해서 ‘트’로 끝나는 자료를 다시 쓸 수 밖에 없는 상황이 되었다. 막바지에 근접했던 미-중 협상은 ‘지연’, ‘실패’, ‘극적 타결’로 선택지가 3가지로 늘어났다. 무역협상이 난항을 겪고 있음이 알려지며 중국 증시는 6% 가까운 하락을 기록했다.

⊙ 트럼프 식 협상 방법이라고 평가하는 시각도 있지만, 금융시장 입장에서는 무역협상의 가닥이 나올 때까지 지켜보는 수 밖에 없게 되었다. 다만 미국이 수입국인 데 반해 중국은 수출국이라는 점과 중국을 제외하면 글로벌 증시의 하락폭은 제한적이라는 점을 짚어볼 필요가 있다.

⊙ 수입국 vs. 수출국 : 많이 수입하는 미국과 많이 수출하는 중국이 쓸 수 있는 카드는 다르다. 미국은 세계 최대 수입국이다. 2위인 중국과의 격차는 31%에 달하며 금액으로는 7천억 달러이다.(참고로 일본은 세계에서 6번째로 수입을 많이 하는 국가이며 1년 수입액은 8,400억$ 이다.) 반면, 중국은 세계에서 가장 많이 수출하는 나라이다. 2위인 미국과의 차이는 불과 4%이다. 중국이 글로벌 밸류체인에서 중요한 역할을 하고 있음은 분명하나, 글로벌 교역에서 미국의 Buying Power는 여전히 중국과의 격차가 상당하다. 물건을 사는 사람과 파는 사람이 갖는 협상력은 차이가 날 수 밖에 없다.

⊙ 온도 차이 : 전일 중국 증시는 ‘폭락’했지만, 글로벌 증시는 1% 내외, 혹은 이를 하회하는 하락에 그쳤다. 미 증시 역시 장 초반 큰 하락을 상당부분 만회하며 증시를 마감했다. 어제 반응만 보면 협상 난항은 미국과 중국의 문제가 아니라, 중국만의 문제로도 해석된다. 미국은 지표 호조가 지속되는 데 반해, 중국의 경제지표는 회복세가 다소 주춤한 상황이라는 점도 함께 볼 부분이다.

⊙ 트럼프 대통령은 이번주 금요일부터 당장 관세를 25% 올리자고 주장했으며, 중국은 예정대로 금주에 협상단을 미국으로 파견하는 것으로 알려졌다. 전망하기 어렵다는 부분은 한계가 있지만 고비는 이번 주가 될 가능성이 높다.

⊙ 트럼프 대통령은 중앙은행에게는 금리 인하 압박을, 산유국에는 유가 하락 압박을 동시에 가하고 있다. 그만큼 경기 호조를 연장시키려는 의지가 강한 셈이다. 경기 위축을 불러올 수 있는 對중국 관세 인하보다는 부분 협상 타결, 혹은 협상 결과 도출 지연 가능성을 예상한다.

댓글

댓글 쓰기